بررسی طرح مالیات بر سوداگری در هیات عالی نظارت مجمع تشخیص/ سرنوشت عایدی ناشی از تورم چه شد؟

به گزارش پایگاه خبری سبز البرز، یکی از بخشهایی که دولت برای دریافت مالیات از آنها با مشکلات مختلفی مواجه بوده، فعالیتهایی است که گردش مالی داشتند و حتی شناسایی نیز میشدند، اما خلاهای قانونی، امکان دریافت مالیات از آنها را محدود و یا غیرممکن کرده بود؛ سوداگری در بازار مسکن، طلا و ارز از جمله این بخشها محسوب میشود.

در همین راستا طرح مالیات بر سوداگری سوم تیر ماه سال ۱۳۹۹ از سوی هیات رییسه اعلام وصول شد، آخرین اصلاحات کمیسیون اقتصادی مجلس شورای اسلامی در دیماه سال ۱۴۰۰ صورت گرفت و اصلاحات پایانی معاونت قوانین مجلس شورای اسلامی نیز در سال ۱۴۰۱ انجام شد و ۱۳ اردیبهشت ماه امسال گام نهایی را مجلس برداشت و این طرح مهم به تصویب نهایی رسید.

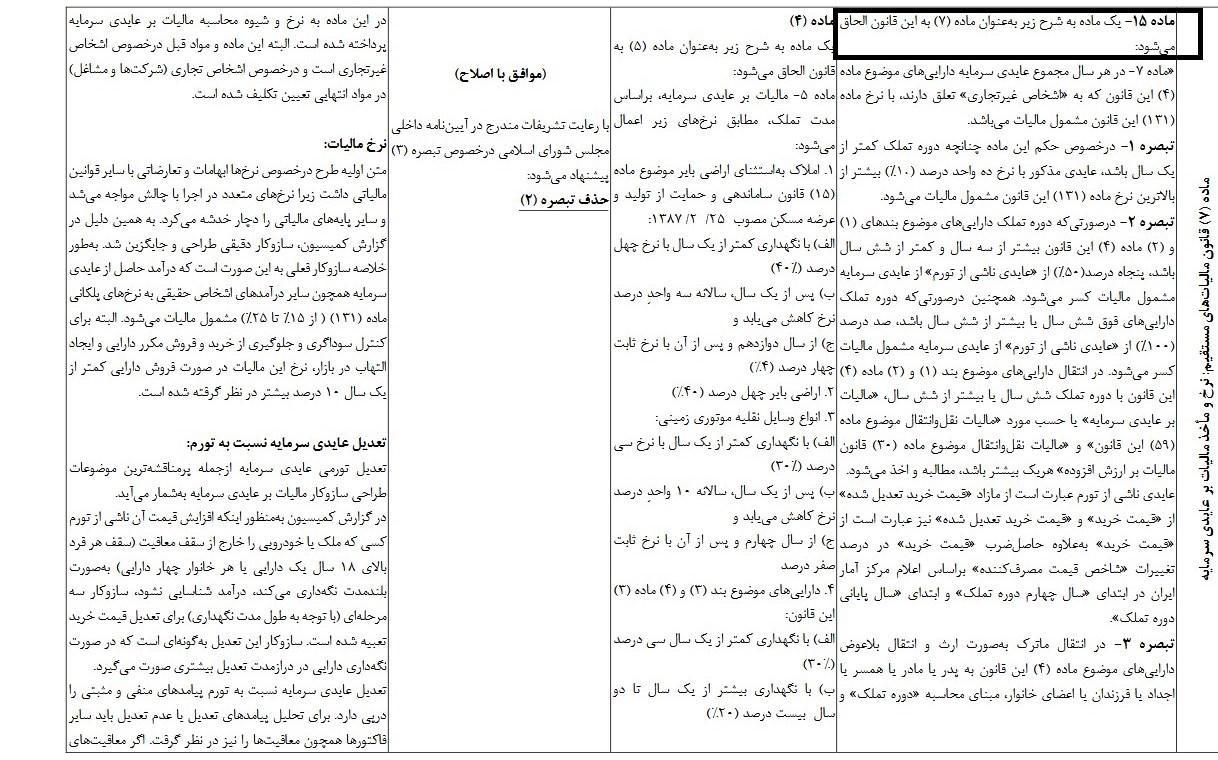

بر اساس اعلام رئیس مرکز ارزیابی و نظارت راهبردی اجرای سیاستهای کلی نظام، در جلسه اخیر هیئت عالی نظارت، طرح «مالیات بر سوداگری و سفته بازی» بررسی و ماده ۱۵ این مصوبه درباره تعیین نسبت تورم با عایدی سرمایه مشمول مالیات، مغایر جزء ۱۰ بند ۹ سیاستهای کلی قانونگذاری و بند ۴ سیاستهای کلی برنامه هفتم شناخته شد.

گفتنی است، طی یک سال منتهی به تصویب مالیات بر سوداگری در مجلس تغییرات مختلفی بر ماده ۱۵ طرح مذکور در کمیسیون اقتصادی مجلس اعمال شده بود که بخشی از این تغییرات در جدول زیر قابل مشاهده است.

بر اساس ماده ۱۵ طرح مالیات برسوداگری، در صورتی که دوره تملک داراییهایی همچون املاک و مستغلات و وسائط نقلیه، بیشتر از سه سال و کمتر از شش سال باشد، باید از ۵۰ درصد «عایدی ناشی از تورم» مالیات اخذ شود و صرفاً بعد از شش سال، ۱۰۰ درصد عایدی ناشی از تورم از عایدی سرمایه کسر خواهد شد.